Efter mycket velande fram och tillbaka har jag slutligen bestämt mig för att slå ihop min svenska och engelska blogg och satsa på en. Detta blir sista inlägget på denna adress och framtida inlägg kommer att publiceras på

https://egoninvestor.blogspot.com/

Jag ska försöka fixa med omdirigering, publicering av gamla inlägg på den nya adressen etc.

2016-07-07

2016-07-06

Målsättning kapital - 8 miljoner

Efter en liten diskussion med Sparo kring målsättning med sparande är det nu dags för mig att skriva ner mitt resonemang kring hur mycket kapital jag vill uppnå och därmed vara finansiellt fri (vilket för mig innebär att jag inte behöver jobba).

I princip tror jag att det mesta blir bättre med tydliga målsättningar.

Enligt tidigare inlägg räknade jag med att kunna "ta ut" 4% av mitt sparade kapital "för evigt". För att göra det lite enklare (bortse från skatt och inflation samt efter att ha läst Early Retirement Extreme) räknar jag numera med att kunna "ta ut" 3% "för evigt".

Med 1 miljon i kapital kan man alltså täcka 2 500 kr i månadskostnader (1 000 000 * 0.03 / 12).

Så, hur mycket kostnader har vi då? Well, Konsumentverket har gjort en uträkning på vad det kostar för en 20-åring att flytta hemifrån och hamnar då på den smått otroliga månadskostnaden av 12 960 kr/månad. Detta skulle kräva ett kapital av 5 184 000 kr (12 960 * 12 / 0.03).

Eftersom vi är två i vårt lilla hushåll och därmed kan dela på en del kostnader, men kanske skullebehöva vilja ha ett litet större boende än den där 20-åringen, skulle man ju kunna hävda att ett mål vore runt 8 miljoner kronor i kapital (dvs 20-åringen * 2 - 20%). Detta skulle då ge 20 000 kr i månaden (8 000 000 * 0.03 / 12).

Enligt inequalitywatch.eu skulle vi då åtminstone vara över gränsen för fattiga i Sverige på för närvarande 17 200 för två personer (915 EUR * 2 * 9,39). (Denna gräns som motiveras med 60% av medianinomsten i ett land känns ganska hög - läs artikeln där det också nämns att 60% är en vanlig gräns, men diskutabel). I det trevliga Portugal skulle vi komma undan med drygt hälften (489 EUR * 2).

I vårt fall känns det som att 20 000 kr i månaden inte skulle vara alltför knapert, men det beror naturligtvis på hur och var vi väljer att bo.

Så, med ovanstående resonemang blir målet att ha ett kapital om 8 000 000 kr. Dit är det en bit.

Om vi i framtiden äger vårt boende (idag hyr vi) kan naturligtvis kapitelmålet minskas. Likaså om någon av oss väljer att jobba deltid.

En mer noggrann målsättning skulle naturligtvis ta hänsyn till våra faktiska kostnader, samt dela upp dessa i måste-, vill- och lyxkostnader, men det får bli en senare övning. Som målsättning duger ovanstående för mig.

I princip tror jag att det mesta blir bättre med tydliga målsättningar.

Enligt tidigare inlägg räknade jag med att kunna "ta ut" 4% av mitt sparade kapital "för evigt". För att göra det lite enklare (bortse från skatt och inflation samt efter att ha läst Early Retirement Extreme) räknar jag numera med att kunna "ta ut" 3% "för evigt".

Med 1 miljon i kapital kan man alltså täcka 2 500 kr i månadskostnader (1 000 000 * 0.03 / 12).

Så, hur mycket kostnader har vi då? Well, Konsumentverket har gjort en uträkning på vad det kostar för en 20-åring att flytta hemifrån och hamnar då på den smått otroliga månadskostnaden av 12 960 kr/månad. Detta skulle kräva ett kapital av 5 184 000 kr (12 960 * 12 / 0.03).

Eftersom vi är två i vårt lilla hushåll och därmed kan dela på en del kostnader, men kanske skulle

Enligt inequalitywatch.eu skulle vi då åtminstone vara över gränsen för fattiga i Sverige på för närvarande 17 200 för två personer (915 EUR * 2 * 9,39). (Denna gräns som motiveras med 60% av medianinomsten i ett land känns ganska hög - läs artikeln där det också nämns att 60% är en vanlig gräns, men diskutabel). I det trevliga Portugal skulle vi komma undan med drygt hälften (489 EUR * 2).

I vårt fall känns det som att 20 000 kr i månaden inte skulle vara alltför knapert, men det beror naturligtvis på hur och var vi väljer att bo.

Så, med ovanstående resonemang blir målet att ha ett kapital om 8 000 000 kr. Dit är det en bit.

Om vi i framtiden äger vårt boende (idag hyr vi) kan naturligtvis kapitelmålet minskas. Likaså om någon av oss väljer att jobba deltid.

En mer noggrann målsättning skulle naturligtvis ta hänsyn till våra faktiska kostnader, samt dela upp dessa i måste-, vill- och lyxkostnader, men det får bli en senare övning. Som målsättning duger ovanstående för mig.

2016-07-04

Boktips: Early Retirement Extreme - en bibel för de som vill leva snålt och/eller på avkastning

Jag har i dagarna läst igenom boken "Early Retirement Extreme" av Jacob Lund Fisker. Jag antar att de flesta intresserade av ämnet utdelningsinvesteringar, leva snålt och/eller att leva på utdelningar/finansiella investeringar känner till hans blogg earlyretirementextreme.com (bara det att boken har samma titel som den blogg han skrivit på under flera år tyder ju på viss

Lite bakgrund: Författaren växte upp i Danmark (detta till trots är boken mycket intressant) och flyttade runt 2004 till USA där han jobbade som doktorand inom fysik. Även om ekonomi inte är en vetenskap började han undersöka varför saker och ting är som de är med att låna till sitt första hus, köpa en bil på kredit och spendera resten av sitt liv med att jobba, betala av på lån, köpa fler saker , större hus etc. I korthet bestämde han sig för att bli ekonomiskt oberoende genom att spara en stor del av sin inkomst och lyckades med detta efter fem år.

(Om jag förstår hans blogg rätt - som i dessa tider mest består av ompostning av gamla inlägg (de klassiska tipsen ändras nämligen inte) - har han faktiskt tagit ett nytt jobb av intresse och på förfrågan från en vän, inte för att han behöver pga det finansiella läget.)

Till saken: Bokens första delar beskriver det "normala" finansiella livet, utbildning, olika typer av personligheter (löneslav är en av dem), vårt förhållande till våra ägodelar, vad man faktiskt behöver, hur man kan och bör använda saker och ting (t ex vad man ska tänka på när man köper skor och kläder - köp mycket bra kvalitet, i regel dyrt, men inte så många plagg), hur man lär sig att inte kontakta en "expert" vid minsta lilla problem, vad man bör äga samt hela tiden tips på hur man kan sänker sina konstnader för att uppnå finansiell frihet osv. Ja, ni ser, som klippt och skuret för de som en vacker dag vill kunna leva på t ex utdelningar.

Boken beskriver även principer kring investeringar, men innehåller förvånansvärt lite tips på detta område. Resonemanget är att det som funkar idag (t ex investera i aktier för utdelning) kanske inte funkar om 10, 20 eller 50 år. Jacob rekommenderar att man investerar i något man är intresserad av (aktier, fastigheter, råvaror) och antingen redan förstår eller läser på (ordentligt). Medan man läser på (vilket kan ta flera år) ser man till att spara ordentligt (Jacob sparade 75% trots en inte alltför hög lön som doktorand) och när man är redo börjar man investera.

Jacob förordar en "sade withdrawal rate" på 3% (annars hör vi mest om 4%), men beskriver också vad som skylla hända om allt ens kapital av någon anledning (typ finansiell härdsmälta) skulle försvinna (den som kan fixa saker själv är i ett bättre läge än de som sprungit runt i ekorrhjulet).

I korthet: Läs.

2016-07-02

Hedge drar ifrån index i Brexitröran

Det visar sig att turbulensen på marknaderna är bra för hedgefonden i vårt index vs. hedge experiment. I skrivande stund ligger både index och hedge faktiskt på plus, men med en klar ledning för hedge på ca 8%:

Det funkar för närvarande som det "ska", hedge ger en positiv avkastning även i turbulenta tider. Det återstår naturligtvis att se om detta funkar i praktiken över tid och vi är ju som bekant endast i början av vårt 2,5 år långa experiment. Glädjande nog kan de av oss som investerat båda i Brummer Multistrategy och Lynx se tillbaka på en fin junimånad, även om Multistrategy har en viss sträcka att ta igen för att vara på plus under året:

Till dags dato har 40 000 kr investerats och experimentet fortsätter enligt plan.

Det funkar för närvarande som det "ska", hedge ger en positiv avkastning även i turbulenta tider. Det återstår naturligtvis att se om detta funkar i praktiken över tid och vi är ju som bekant endast i början av vårt 2,5 år långa experiment. Glädjande nog kan de av oss som investerat båda i Brummer Multistrategy och Lynx se tillbaka på en fin junimånad, även om Multistrategy har en viss sträcka att ta igen för att vara på plus under året:

Till dags dato har 40 000 kr investerats och experimentet fortsätter enligt plan.

2016-06-28

Brexit? Tveksamt.

Kommer det verkligen att bli någon Brexit i den mening som verkar ha utlovats av Brexit sidan i debatten före folkomröstningen, dvs med kraftigt minskad migration, icke-fri rörlighet över gränserna, tillgång till EUs inre marknad samt med ökat självbestämmande?

Tveksamt.

Folkomröstningen är ju endast rådgivande och liksom länder som med överväldigande majoritet röstade mot omläggning till högertrafik (jag har läst om detta; riktigt så gammal att jag upplevde detta själv är jag inte ännu) kan ju landets parlament faktiskt bestämma något annat. Kärnkraft skulle kunna vara ett annat exempel om vi nu ska botanisera i vår egen bakgård.

Hursomhaver, det verkar råda lite oklart läge kring hur en brexit egentligen ska gå till och även lite mer seriösa skribenter än er egen Myttinge 94 är tveksamma (t ex Financial Times Gideon Rachman (bakom betalvägg)).

Det bästa som kan hända är väl att EU skärper till sig och verkligen ordnar upp de problem som man skjutit framför sig en längre tid, t ex Greklandssituationen och den för framförallt södra Europa mycket skadliga penning- och sparpolitiken.

Klart är dock att det kommer att vara politiskt turbulent i Storbritannien en stund och att våra kära aktiemarknader kommer att vara en aning volatila. Kanske är det bra för min hedgeportfölj.

Spännande tider milt sagt.

Tveksamt.

Folkomröstningen är ju endast rådgivande och liksom länder som med överväldigande majoritet röstade mot omläggning till högertrafik (jag har läst om detta; riktigt så gammal att jag upplevde detta själv är jag inte ännu) kan ju landets parlament faktiskt bestämma något annat. Kärnkraft skulle kunna vara ett annat exempel om vi nu ska botanisera i vår egen bakgård.

Hursomhaver, det verkar råda lite oklart läge kring hur en brexit egentligen ska gå till och även lite mer seriösa skribenter än er egen Myttinge 94 är tveksamma (t ex Financial Times Gideon Rachman (bakom betalvägg)).

Det bästa som kan hända är väl att EU skärper till sig och verkligen ordnar upp de problem som man skjutit framför sig en längre tid, t ex Greklandssituationen och den för framförallt södra Europa mycket skadliga penning- och sparpolitiken.

Klart är dock att det kommer att vara politiskt turbulent i Storbritannien en stund och att våra kära aktiemarknader kommer att vara en aning volatila. Kanske är det bra för min hedgeportfölj.

Spännande tider milt sagt.

2016-06-27

Kvartalets inköp: HM, Investor, Industrivärden, Telia

Jahapp, då har kvartalets inköp gjorts och denna gång blev det ett par nya bolag som letat sig in i portföljen:

H&M (köptes på kursen 239,90)

Telia (köptes på kursen 36,88)

Med tanke på att jag innan dessa inköp endast hade fem innehav i portföljen är det alltså ett ganska stort steg att öka med två!

Kvartalets inköp innebar också en liten ökning i redan befintliga innehav:

Industrivärden C (köptes på kursen 131,80) - nu är jag fullinvesterad i denna aktie

Investor B (köptes på kursen 271,30)

Billigt? Dyrt? Den som lever får se. Jag kan dock konstatera att det var billigare än innan Brexitomröstningen.

Fördelningen i aktieportföljen ser efter dessa köp ut som följer:

Portföljen ligger i skrivande stund på minus, så att leka följa John med mig är kanske inte det bästa man kan göra i sitt investeringsliv.

I övrigt fortsätter regelbundna inköp av fonder både i index vs. hedge samt fondportföljen enligt tidigare beskrivna upplägg.

Kanske blir det ännu billigare nästa gång det är dags för mina kvartalsinköp. Som sagt, den som lever får se!

H&M (köptes på kursen 239,90)

Telia (köptes på kursen 36,88)

Med tanke på att jag innan dessa inköp endast hade fem innehav i portföljen är det alltså ett ganska stort steg att öka med två!

Kvartalets inköp innebar också en liten ökning i redan befintliga innehav:

Industrivärden C (köptes på kursen 131,80) - nu är jag fullinvesterad i denna aktie

Investor B (köptes på kursen 271,30)

Billigt? Dyrt? Den som lever får se. Jag kan dock konstatera att det var billigare än innan Brexitomröstningen.

Fördelningen i aktieportföljen ser efter dessa köp ut som följer:

Portföljen ligger i skrivande stund på minus, så att leka följa John med mig är kanske inte det bästa man kan göra i sitt investeringsliv.

I övrigt fortsätter regelbundna inköp av fonder både i index vs. hedge samt fondportföljen enligt tidigare beskrivna upplägg.

Kanske blir det ännu billigare nästa gång det är dags för mina kvartalsinköp. Som sagt, den som lever får se!

2016-06-22

Lärarna - vår framtida avkastning?

Ausbildungsminister

Intressant nog har det under senare tid kommit ett par oberoende "nyheter" kring läraryrket. (Jag återkommer till varför detta skulle kunna vara relevant för oss.)

Ansedda The Economist lyfter i en artikel fram att lärarna är dåliga på att lära sig (framförallt av varann), att det är för mycket flum på de flesta lärarutbildningar världen över samt att det inte är pengar eller klasstorlek som är avgörande faktorer (även om högre lön eller rättare sagt större löneskillnad mellan bra och dåliga lärare borde existera).

Vårt kära SACO har gjort en sammanställning över livslöner, jämfört med de som börjat jobba direkt efter samhällsvetenskaplig linje på gymnasiet (i sig en linje man kan ha åsikter om, men det lämnar jag därhän). Ett utdrag:

"En högstadie- och gymnasielärare tjänar aldrig in sin utbildning. Livslönen för en högstadie- och gymnasielärare är13,6 miljoner kronor kronor, vilket är cirka 2 procent mindre än genomsnittet för en samhällsvetenskapligt gymnasieutbildad."

I enlighet med tidigare kort inlägg i ämnet.

Så. förutom det meningslösa i att skicka våra unga till förvar med icke optimal utbildning, varför är jag intresserad av detta?

Jo, för att på sikt kommer det att vara dessa (ungdomarna som inte har de bästa lärarna) som ska ta över i de fina bolag jag förväntar mig ska generera avkastning till mig. Detta i kombination med en tuffare global konkurrens gör mig inte alldeles varm i maggropen.

Av egen erfarenhet från studietiden som ligger en bit bort i tiden var det inte precis de skarpaste knivarna i byrålådan som valde att bli lärare. Inget ont om dessa människor som ska hedras av att de kände ett kall att bli lärare. Jag önskar bara att den utbildning de gick igenom skolade (haha!) dem till att faktiskt bli bra lärare, men det var inte direkt det intryck jag fick då jag jämförde mängden fritid under "fulltidsstudier" mellan t ex lärar- och ingenjörsstudenterna.

Nåväl, skolan skulle ju som bekant ordnas till på 100 dagar och detta arbete leds av en person som inger fullt förtroende (se bild). Många 100 dagar blir det...

2016-06-19

Idioter förlåts och vi förvånas

Jag läste en liten notis och reagerar ganska starkt:

"I en Facebook-grupp har en avdelningschef på Trafikverket flera gånger varnat för både mobila fartkameror och för poliskontroller. Kvinnan säger till DT att hon ångrar sig. Trafikverket har ingen åsikt kring vad anställda gör på sociala medier - trots att myndigheten är huvudaktör i arbetet för säkrare trafikmiljö." enligt Dalarna Tidning

Hur i h-e är det möjligt att denna person inte får åtminstone sparken? Nog för att jag tycker att vi i vårt kära land ofta ställer alldeles för låga krav på diverse grupper, men det här borde väl ända vara trolöshet mot huvudman eller något sådant.

Jag undrar om det varit samma slutsats om det varit en man.

Jag är faktiskt förvånad, men jag kanske inte borde vara det. Nya tider nu...

"I en Facebook-grupp har en avdelningschef på Trafikverket flera gånger varnat för både mobila fartkameror och för poliskontroller. Kvinnan säger till DT att hon ångrar sig. Trafikverket har ingen åsikt kring vad anställda gör på sociala medier - trots att myndigheten är huvudaktör i arbetet för säkrare trafikmiljö." enligt Dalarna Tidning

Hur i h-e är det möjligt att denna person inte får åtminstone sparken? Nog för att jag tycker att vi i vårt kära land ofta ställer alldeles för låga krav på diverse grupper, men det här borde väl ända vara trolöshet mot huvudman eller något sådant.

Jag undrar om det varit samma slutsats om det varit en man.

Jag är faktiskt förvånad, men jag kanske inte borde vara det. Nya tider nu...

2016-06-16

Spiltan: +859%, men...

Mina aktier i Spiltan, vilka jag köpte för att jag gillar bolagets stil (med årsstämma under lätta former på nationaldagen samt en VD som betonar vikten av långsiktigt sparande och låga avgifter osv.) är den aktie som gått solklart bäst för mig någonsin.

En otrolig utveckling:

Jag är naturligtvis väldigt glad för denna utveckling även om jag för närvarande inte planerar att sälja, trots att innehavet blivit förvånansvärt betydande med mina mått mätt (det största innehavet jag har).

Som jag skrivit tidigare är en majoritet av värdet kopplat till Paradox Interactive. Detta är ett bolag som tillverkar dataspel med till synes god framgång. Jag har inte analyserat detta bolag och de kommer kanske ha en alldeles utmärkt utveckling och framtid.

Men, jag tycker faktiskt inte att Spiltan ska behålla sitt innehav i Paradox Interactive, särskilt inte nu då det är noterat. Istället borde Spiltan enligt min simpla åsikt sälja av innehavet och ge en extrautdelning till oss aktieägare alternativt dela ut aktierna till oss. De av oss som då vill fortsätta ha lika stor andel i Paradox Interactive som vi nu äger via Spiltan kan behålla de aktierna. De av oss som inte vill det, kan ju då sälja och t ex köpa fler aktier i Spiltan om man nu vill det.

Jag vill fortsätta se ett Spiltan som aktivt deltar i debatten om sparande och pension. Jag vill fortsätta se ett Spiltan som äger (stora) delar av onoterade bolag och därmed hjälper företag att växa och bli stora (som t ex det otroligt lyckade innehavet i just Paradox Interactive).

Jag vill inte se ett Spiltan där en majoritet av värdet är baserat på ett annat noterat bolag.

Andra åsikter frågas kom.

2016-06-14

Giv mig styrka (att inte köpa)

Nu efter några dagars nedgång börjar en del aktier som jag haft ögonen på (t ex H&M) komma ner på i mina ögon attraktiva nivåer. Eftersom jag har en del pengar att investera kliar det ordentligt i fingrarna, men enligt min egna "regler"ska jag ju endast köpa runt kvartalssluten (länk).

Om jag tittar på mina inköp i BlackPearl hade det varit klokt att följa mina egna regler. Det kliade dock för mycket i fingrarna och jag försökte fånga den fallande kniven med i efterhand (och förhoppningsvis endast på kort sikt) dåligt resultat.

Så, giv mig styrka att hålla emot denna gång!

Om jag tittar på mina inköp i BlackPearl hade det varit klokt att följa mina egna regler. Det kliade dock för mycket i fingrarna och jag försökte fånga den fallande kniven med i efterhand (och förhoppningsvis endast på kort sikt) dåligt resultat.

Så, giv mig styrka att hålla emot denna gång!

2016-06-10

Hedge drar ifrån index

Kampen mellan index och hedge fortsätter enligt plan och jag har nu investerat 25 000 kr i detta experiment. På totalen ett svagt plus så långt, men ledningen har skiftat.

Hedgefonden har kommit ikapp och dragit förbi index efter en sur vecka på Stockholmsbörsen med en utveckling i OMXS30 på -3,24%:

Ja, jag lovar att inte uppdatera lika frekvent i all framtid, men så här i början är det ju lite spännande.

I övrigt rycker det lite i köparfingarna, men jag försöker hålla mig till slutet på kvartalet, eftersom jag lovat mig själv att handle en gång per kvartal. Rätt eller fel får framtiden utvisa (närmast redan om några veckor).

Hedgefonden har kommit ikapp och dragit förbi index efter en sur vecka på Stockholmsbörsen med en utveckling i OMXS30 på -3,24%:

Ja, jag lovar att inte uppdatera lika frekvent i all framtid, men så här i början är det ju lite spännande.

I övrigt rycker det lite i köparfingarna, men jag försöker hålla mig till slutet på kvartalet, eftersom jag lovat mig själv att handle en gång per kvartal. Rätt eller fel får framtiden utvisa (närmast redan om några veckor).

2016-06-04

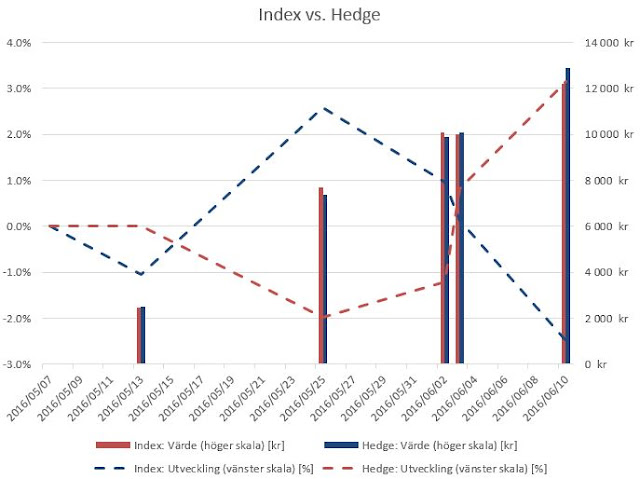

Index vs. Hedge: 20 000 investerade; index i ledningen

Kampen mellan index och hedge fortsätter enligt plan. Skillnaden har blivit mindre på sistone, men index leder efter denna inledande månad:

2016-05-31

Spiltan: +623%, men borde dela ut Paradox

Utvecklingen på de

Spiltan aktier jag köpte för att jag gillade deras filosofi och inlägg idebatten om sparande etc. Har gått otroligt bra med en uppgång på över 600%(!):

En stor del av

värdet - hela 70%! - utgörs innehavet i Paradox Interactive (länk) som nu

börsintroducerats (länk).

Naturligtvis kan

denna framgångssaga fortsätta och Spiltans aktieägare kan fortsätta att glädjas åt en positiv utveckling.

För egen del köpte jag inte Spiltan med avsikt att faktiskt köpa 70% av ett annat noterat bolag.

Spiltan borde dela ut aktierna i Paradox till sina aktieägare vilka då kan välja om de vill behålla eller inte.

2016-05-25

Index kontra Hedge: +4.65%

I skrivande stund har det lilla index kontra hedge experimentet pågått i ca 3 veckor och index leder klart!

Index leder med 7693/7351 - 100% = 4.65%

Total sett har jag "tjänat" (7693+7651) - 2 * 7500 = 344 kr

Total sett har jag "tjänat" (7693+7651) - 2 * 7500 = 344 kr

2016-05-13

Index kontra Hedge - ett fälttest

Warren

Buffet har ju som bekant ett längre vad (10 år) kring vad som presterar bäst

över tid, en alldeles vanlig indexfond kontra en (hemlig) sammansättning av hedgefonder gjord av vadets motpart (en hedgefondstjärna av något slag).

Nu har jag

beslutat mig för att sätta upp ett eget litet praktiskt experiment - ett fälttest helt enkelt: Regelbundet göra inköp i en indexfond samt en hedgefond.

Några ickevetenskapliga kriterier för valet av fonder:

1) Ska kunna gå att månadsspara i via Avanza

2) Ska kunna gå att månadsspara i på valfritt datum under månaden

3) Ha en historik längre än 5 år

4) Inga extra avgifter då man handlar via Avanza

Efter inte alltför mycket studerande föll valet på:

Indexfond: Avanza Zero - Sveriges första fond utan avgifter och dessutom Avanzas stolthet.

Hedgefond: Lynx Dynamic - delägd av Brummergruppen och där köp- och sälj baseras på avancerad matematisk analys. Att stora delar av ledargruppen är civilingenjörer känns positivt. Lynx är även del av Brummer Multi-Strategy fonden (i vilken man betalar extra avgift om man köper via Avanza, i övrig en bra hedgefond-i-fond även om den under senare tid har blivit en besvikelse).

Och nu till själva testet:

1) Köp för samma belopp i båda fonder den 7:e, 14:e, 21:a och 28:e var månad.

2) Utvärdera i slutet av varje kvartal.

3) Låt testet löpa åtminstone två år.

4) Köp för samma belopp under hela perioden (förutsatt att inget oförutsett händer på den privatekonomiska fronten.

Sagt och gjort: De första inköpen gjordes häromdagen:

Fortsättning följer.

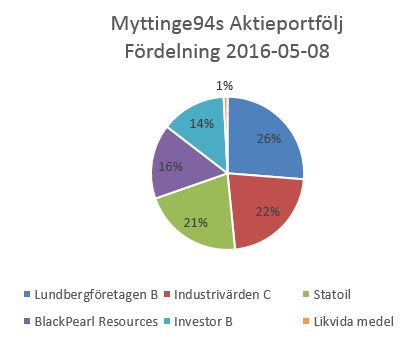

2016-05-08

Investor in i aktieportföljen

Investor, denna gamla pärla, har återigen blivit medlem av min samling av aktier. Från att tidigare ha en ganska spretig bukett med aktier med ganska mycket meningslöst löp och sälj satsar jag numera på ett mindre antal aktier jag ämnar att behålla.

Innehaven i Aktieportföljen har uppdaterats. Aktuell fördelning hittar ni nedan:

Innehaven i Aktieportföljen har uppdaterats. Aktuell fördelning hittar ni nedan:

Prenumerera på:

Inlägg (Atom)